Anfrage:

Ab dem 1. Juli 2020 bis Jahresende gilt in Deutschland ein verminderter Mehrwertsteuersatz.

Hierzu fragen wir an:

- In welchen Bereichen geben die Eigenbetriebe und Beteiligungsgesellschaften der Stadt Leipzig die Mehrwertsteuersenkung nicht an die Endkunden weiter? Eine detaillierte Aufstellung der einzelnen Produkte und Dienstleistungen wird erbeten.

- Aus welchen Gründen?

- Welche Kosten entstehen durch die Anpassung dort, wo der verminderte Mehrwertsteuersatz an die Kunden weitergegeben wird?

Antwort:

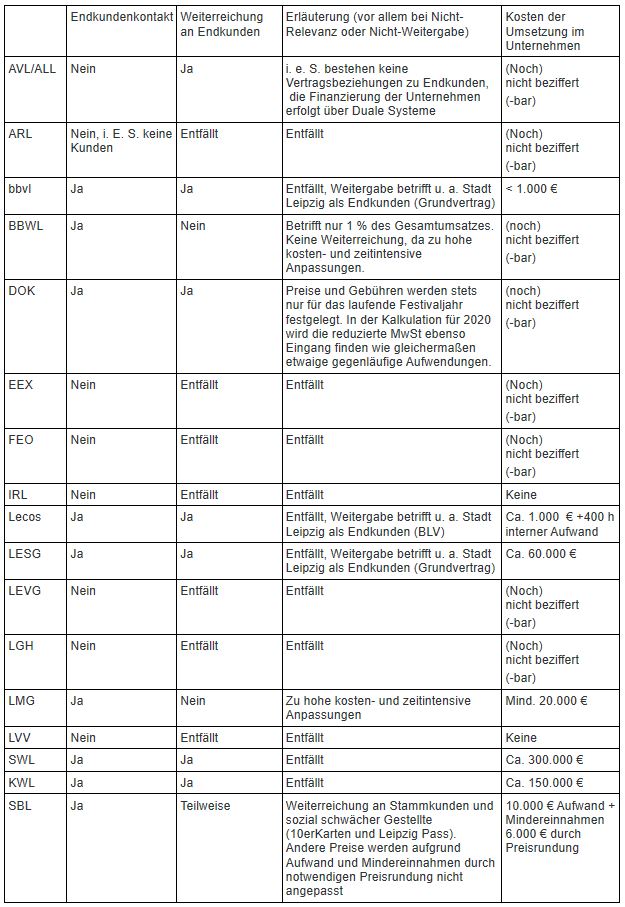

1. Beteiligungsgesellschaften

2. Eigenbetriebe

- Eigenbetriebe in fachlicher Zuständigkeit Dez. III

- Stadtreinigung Leipzig:

- zu 1.

- Weitergabe erfolgt in allen Bereichen

- im Betrieb gewerblicher Art – direkt über den vorübergehend niedrigeren Steuersatz

- m Hoheitsbereich – indirekt über Gebührennachkalkulation

- Weitergabe erfolgt in allen Bereichen

- zu 2. entfällt

- zu 3.

- Kosten für Anpassung der Softwarepakete (ELO, Navision), die die Mehrwertsteuersätze betreffen, sofern sie nicht in Wartungsverträgen enthalten sind.

- interne Kosten (Personalaufwand)

- Genaue Beträge können derzeit noch nicht genannt werden.

- zu 1.

- Stadtreinigung Leipzig:

- Eigenbetriebe in fachlicher Zuständigkeit Dez. IV

- Gewandhaus zu Leipzig

- Das Gewandhaus wendet bei Rechnungsstellungen für den Leistungszeitraum 01. Juli bis 31. Dezember 2020 die neuen Steuersätze an. Damit gibt es die Mehrwertsteuersenkung an die Endkunden (u.a. Mieter, Sponsoren) weiter. Konzertdarbietungen sind gemäß § 4 Nr. 20 UStG von der Umsatzsteuer befreit. In der Beziehung zum Kartenkäufer hat die Frage mithin keine Relevanz.

- Oper Leipzig

- zu 1. Für die Fälle, für die Nettopreise zzgl. Umsatzsteuer vereinbart sind, werden die neuen Steuersätze in Ansatz gebracht (z.B. Pachtverträge). Bislang liegt bei den umsatzsteuerpflichtigen Umsätzen nur zu den Gästewohnungen eine Regelung vor, dort gibt der Eigenbetrieb die Umsatzsteuer nicht weiter, sondern behält den Endpreis bei. Für andere umsatzsteuerpflichtige Umsätze liegen noch keine Anträge der Fachabteilungen zur Preisgestaltung vor. Weitere Festlegungen hat die Oper bisher nicht getroffen.

- zu 2. Grund für die Nichtweitergabe der Umsatzsteuerersparnisersparnis bei den Gästewohnungen ist die genehmigte neue Preiskalkulation. Die sich aus der Umsatzsteuerreduzierung ergebenden Effekte für Kunden / Besucher der Oper schätzt der Eigenbetrieb aufgrund des aktuellen und voraussichtlich bis Ende des Jahres 2020 weiterhin stark eingeschränkten Spielbetriebs als gering ein.

- zu 3. Zu den Kosten kann die Oper derzeit keine Aussage machen, es dürfte sich im wesentlichen um Arbeitszeit der mit der Anpassung befassten Mitarbeiter handeln, da die Oper angabegemäß einen Großteil der Systeme selbst einrichtet.

- Schauspiel Leipzig

- zu 1. und 2. Das Schauspiel Leipzig ist entsprechend § 4 Nr. 20 UStG von der Umsatzsteuer für kulturelle Leistungen befreit und somit auch nicht vorsteuerabzugsberechtigt. Für Leistungen, die den wirtschaftlichen Geschäftsbetrieb betreffen, wird die reduzierte Mehrwertsteuer an die Kunden weiter gegeben. Das kann z.B. im Vermietungsbereich auftreten.

- zu 3. Die Anpassung der Steuersätze ist in den Systemen, z. B. Buchhaltung oder Kartenverkauf, zu hinterlegen. Die Systeme können durch die Mitarbeiter direkt gepflegt werden, damit treten kaum zusätzliche Kosten auf. Der Zeitaufwand der von den Mitarbeitern dafür benötigt wird, kann derzeit nicht genau beziffert werden.

- Theater der Jungen Welt

- zu 1., 2. und 3. Im Theater der Jungen Welt wird die Steuerabsenkung komplett an den Endkunden weitergegeben.

- Musikschule „Johann Sebastian Bach“

- zu 1. Bei der Musikschule werden lediglich Leihentgelte für Musikinstrumente mit Mehrwertsteuer berechnet. Diese werden an die Kunden weiter gegeben.

- zu 2. entfällt

- zu 3. Kosten entstehen hauptsächlich durch die Umprogrammierung im Musikschulverwaltungsprogramm. Da die Abrechnung nach Stundensatz erfolgt, sind die Kosten aktuell noch nicht einschätzbar; derzeit geht der Eigenbetrieb pauschal von ca. 1 TEUR aus. Hinzu kommt das Porto für den Versand der geänderten Rechnungen von ca. 200 EUR (447 Leihinstrumente * 0,44 EUR Versand). Ob für die Umstellung in der Finanzbuchhaltung auch noch Kosten anfallen, wird sich erst bei möglichen Problemen im Rahmen des Rechnungsimports aus dem Musikschulverwaltungsprogramm zeigen.

- Gewandhaus zu Leipzig

- Eigenbetriebe in fachlicher Zuständigkeit Dez. V

- Städtisches Klinikum „St. Georg“

- Nicht zutreffend, Mehrwertsteuer auf die abrechenbaren Leistungen wird nicht erhoben.

- Städtischer Eigenbetrieb Behindertenhilfe

- zu 1. und 2. Der SEB erbringt weitgehend Leistungen, die nicht umsatzsteuerpflichtig sind. Nur Leistungen, die dem gewerblichen Bereich zuzuordnen sind, unterliegen der Umsatzsteuerpflicht. Dies betrifft im SEB die Essenproduktion, soweit sie nicht den stationär oder heilpädagogischen Bereich umfassen – betrifft somit Beschäftigte und Regel-/Integrationskinder in den Kitas. Hier gelten stabile Preise seit August 2018, im August 2020 wäre die nächste reguläre Preiserhöhung in Folge von Tarifveränderungen/Veränderungen der Einkaufspreise erfolgt. Bedingt durch die Umsatzsteuersonderregelung wird es keine Preiserhöhung August 2020 geben. Der Eigenbetrieb behält den aktuellen Essenpreis (Frühstück, Mittag, Vesper für 4,55 € brutto) bei) und erhöht zum 01.01.2021 um die dann erfolgende Umsatzsteuererhöhung – damit liegt der SEB unterhalb der eigentlich bestehenden Kostenerhöhungen. Darüber werden die Eltern entsprechend informiert. Eine reguläre Preisveränderung erfolgt dann erst im August 2021.

- zu 3. entfällt

- Verbund Kommunaler Kinder- und Jugendhilfe

- Nicht zutreffend, der VKKJ erhebt keine Umsatz-/Mehrwertsteuer auf seine Leistungen.

- Städtisches Klinikum „St. Georg“

- Eigenbetriebe in fachlicher Zuständigkeit Dez. VII

- Kommunaler Eigenbetrieb Leipzig / Engelsdorf

- Nicht zutreffend, der Eigenbetrieb stellt keine Rechnungen.

- Kommunaler Eigenbetrieb Leipzig / Engelsdorf